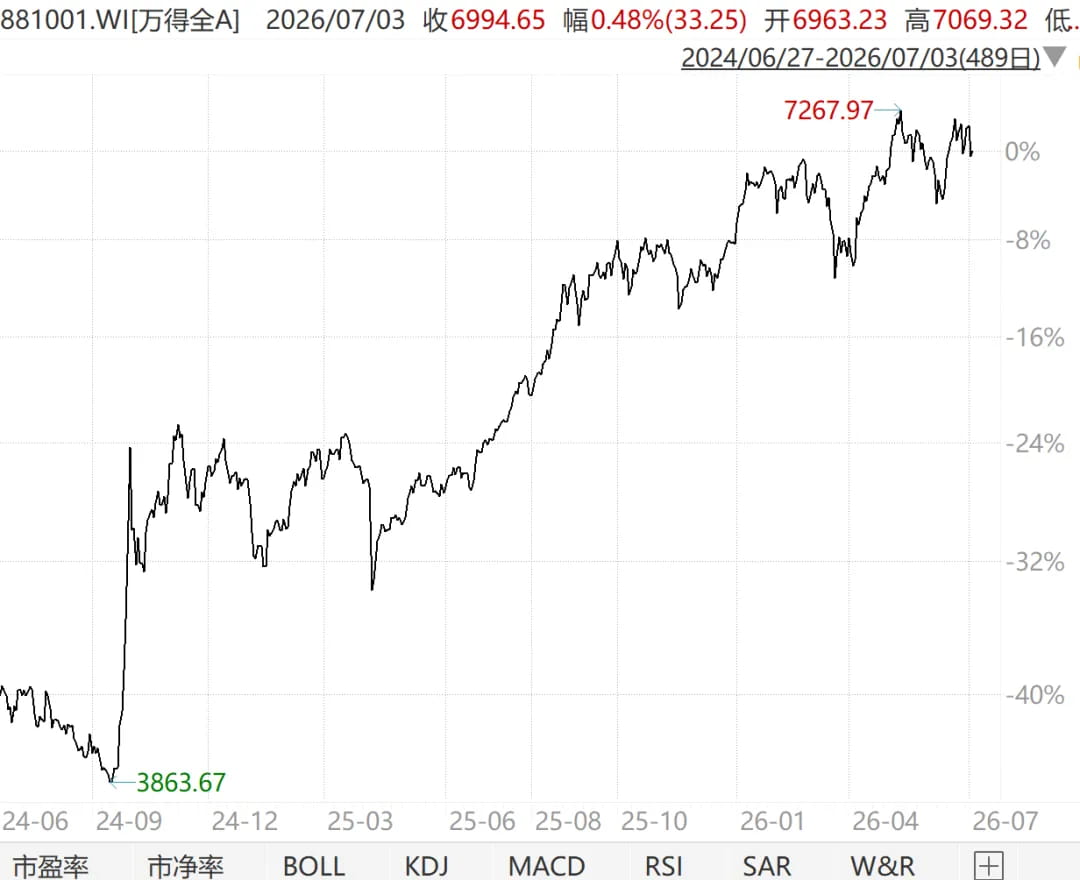

2024年9月17日启动近2年牛市(万得全A指数累计涨45%)当前估值状态:截至2026年7月2日,A股PE分位达95.9%(牛市启动时仅22.9%)与PB分位62.5%(启动时0.0%)形成鲜明对比,揭示市场已从极端低估进入高位区间;股债利差分位仅22%(源于历史极低利率而非股票便宜),传统估值指标具有局限性——PE易受经济周期干扰而高估实际位置,PB受ROE趋势性下滑影响而低估真实估值,最终采用双指标平均值确认当前估值分位79.2%(较启动时上升67.7个百分点);估值本质是模糊的正确,源于人性驱动的均值回归与新情况引发的中枢偏移并存,投资者通过大波段操作(如从11.5%等到79.2%)和分散化组合提升择时胜率,警惕市场距15年中位估值仍有14.7%下跌空间的风险。

本轮牛市自2024年9月下旬开始,到现在持续了近2年时间。

当然,不是所有板块都涨,有一些老登板块这两年压根就没涨过,但看市场整体,万得全A指数涨了45%,怎么看也都属于是一波大牛市了。

拿现在和本轮牛市启动之前比,估值指标发生了多大变化呢?

2024年9月17日,本轮牛市启动前夕,股债利差分位0.0%,A股PE分位22.9%,PB分位0.0%。

2026年7月2日,今天,股债利差分位22.0%,A股PE分位95.9%,PB分位62.5%。

股债利差是通过计算股票预期回报率与十年国债利率的差值,来评估权益相对于债券资产的性价比。

牛市启动前,股债利差处于历史性最低位比较好理解,股票便宜嘛,但为什么现在分位仍然只有22%呢?

当前分位较低,原因不是股票还便宜,而是利率处于极低位,债券利息的预期回报很低。

下图是2010年以来中债10年国债到期收益率的走势,可以看出,目前利率所达的低位属于以往不曾发生过的新情况:

历史分位的底层逻辑是均值回归,是认为指标会围绕历史中枢波动,当偏离太大后具有回归的动能。但如果利率出现了史无前例的低位这一突破历史的情况,由利率计算出的股债利差值是否还有足够的理由均值回归,就值得存疑。

从原理上说,即便债券的预期回报非常有限,也依然有可生息、低波动的优势,而股票处于较高位,必然有较大的可能回落空间。投资者并不一定要从预期回报的角度去考虑持有股票还是债券,而可能单单从避险的角度就选择回报微薄的债券,此时股债利差就有可能出现失效。

因此,在当前阶段,我会更少考虑股债利差估值,而更多参考PE和PB分位,以股票自身所处的估值位置,来评价其收益与风险。

2024年9月,A股PE分位22.9%,PB分位0.0%。

今天,A股PE分位95.9%,PB分位62.5%。

PE和PB分位已经显著升高,但两者指示的位置有些差异。

PE指标由利润数据计算,容易受经济周期影响,周期低谷中企业盈利能力下降,PE就会被动升高,这时实际市场位置可能并不高,PE指标就可能发出假高的信号。最典型的例子是2008年次贷危机时的美股,当时美国股市处于历史性低位,PE指标却显示在历史高位。简而言之,PE指标在经济周期低谷时,显示的估值位置可能比真实位置更高,在经济过热时,显示的估值位置可能比真实位置更低。

PB指标不容易受经济周期的影响,但无法处理ROE的长期趋势性变化。宏观经济增速下降、股票供应大幅增加、部分行业盈利能力持续下滑……很多原因都可能导致ROE趋势性下降,导致PB中枢趋势性下降。简而言之,在宏观经济增速下降和资本市场扩容的背景下,PB指标显示的估值位置可能比实际位置更低。

在参考这些估值指标时,就需要分析估值指标形成的原因,结合具体情况加以修正。就目前来说,我认为PE指示的位置可能较实际过高,而PB指示的位置可能较实际过低,于是我使用PE和PB分位的平均值,来大致估计实际的位置。

如果按分位平均值来看, 2024年9月是11.5%,现在是79.2%,已经有了相当大的涨幅,当前的位置也已经比较高了。

当然,估值指标有很大的局限性,说到底它是一个刻舟求剑的方法,只有当前的估值水平不会脱离历史形成的框架,均值回归才一定会发生。

但是,如果历史演化出新情况呢,估值中枢就可能改变,均值回归就不一定出现,对不对?

没错,但情况并不是非黑即白的二极管,均值回归和中枢偏移往往同时存在。

均值回归,来自于交易者的情绪起伏、追涨杀跌,只要人性不变,均值回归就总不会缺席。

中枢偏移,则来自新情况的不断出现,未来是历史的延续,却并不是历史的完全重演。

我们说估值很多时候就是一个相当模糊的正确,就是因为均值回归和中枢偏移同时存在,又很难区分。

这就让根据估值做小波段的择时,或者行业的择时,变得更不靠谱,因为如果波段的幅度太小,正确性就可能被模糊的范围掩盖,而单一行业相比市场整体,则更容易出现严重的中枢偏移。

如果想要提高根据估值择时的胜率,就要选择大波段和分散化组合去做,要在足够低的位置买入,然后耐心等待估值出现足够明显的变化,比如从11.5%等到79.2%。

2026年7月2日估值:

- 股债利差估值分位22.0%;

- A股PE分位95.9%,PB分位62.5%,估值处于高位区间;

- A股距离近15年的最低估值,大约还需跌42.1%,距近15年的中位估值位置,还需跌14.7%。💸