通过回溯纳斯达克从70年代末至2000年互联网泡沫的历史走势及索罗斯量子基金在1999年做空后被迫转为做多的案例,揭示预测牛市顶点的极端困难性——即使估值判断正确,时机把握错误仍会导致亏损;牛市高度不可预知,应采取分步随涨随卖策略而非追求完美逃顶。

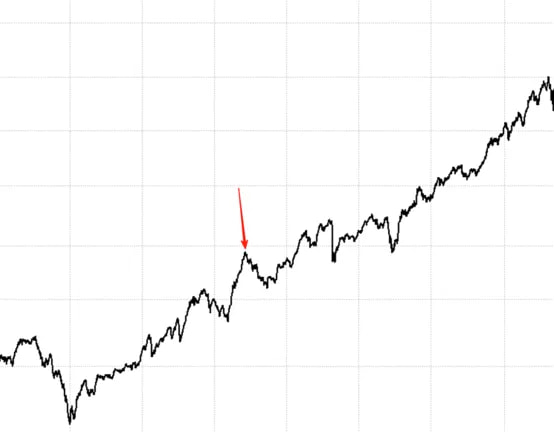

下图是某个宽基指数的历史走势,一个格子大约是半年时间,单看这个走势,大伙觉得图里的牛市高不高了?还能延续吗?

答案是还能延续,下图是后续的走势,红箭头是上张图最后的接续点。又涨了很多之后,可以看到在下图最右侧,市场出现了一小波快速跳水,这是牛市终结的信号吗?

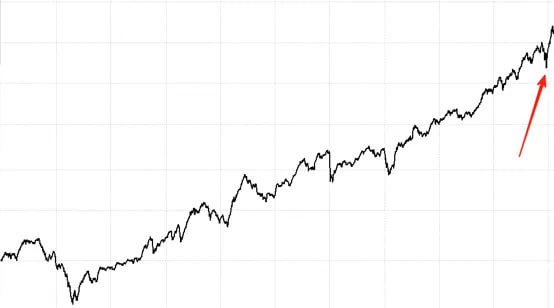

并不是,下图是后续的走势,红箭头是那次快速调整后的接续点。市场又反弹了,而且创出新高,这次牛市还能延续吗?

答案是依然能,还涨得更快了,这次后面还能继续吗?

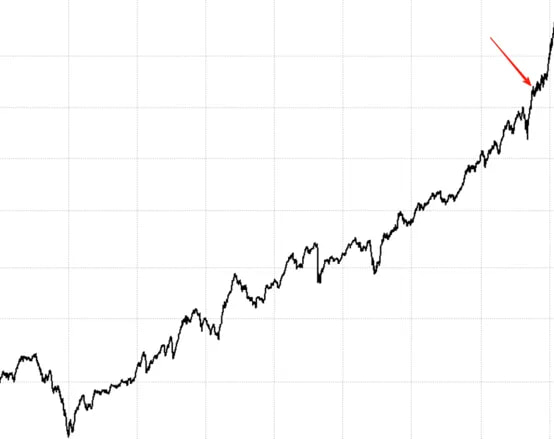

这次真不行了。上面这个指数就是纳斯达克,从70年代末到2000年互联网泡沫的走势,上面最后一张图就是2000年3月创出的最高点,后面如下图:

我们事后回看,可以很容易指出当时存在泡沫,但身处行情之中时,却很难判断走势什么时候掉头。

1999年初,索罗斯旗下的量子基金就认为美股科技股估值出现了泡沫,于是开始做空,位置大致在下图的绿箭头处。

现在回看,这个判断并不算错,估值确实在高位,之后几年也有大把的机会,价格远远回落在绿箭头之下。

但身处当时,在绿箭头处做空就会带来亏损,量子基金在1999年上半年大约回撤了20%,于是在上图的红箭头处,重新转为做多,这个决定让基金在下半年扭亏为盈,全年盈利35%。

但进入2000年春季后,市场转而掉头向下,基金重新陷入亏损,且越亏越多,至2000年末,100亿美元的基金缩水至40亿美元。

绿箭头做空和红箭头做多,哪个是对,哪个是错呢?没有人知道市场能冲到哪,也没有人知道它什么时候掉头。

如果未来A股真的有一波牛市,有一些事情还是可以在市场疯起来之前想清楚:

- 牛市能冲到哪是不可预知的,高度有非常巨大的可能范围,不要相信任何预测。

- 没有任何办法能让我们吃到牛市全部或者大部分涨幅,这是要靠运气的。

- 我们只能设定合理的卖出位置,但无法把握绝佳的卖出位置,能做的就是通过分步随涨随卖,争取更为平均的卖出价格。

- 如果卖完后市场还涨,要抵制住诱惑,避免高位再杀回去。如果担心踏空,合理的做法是延迟起卖点,宁可坐过山车,也不要低卖完之后高位再接回去,更忌讳高位越追越多。

之所以现在要提前想清楚这些,就是因为当市场真疯起来后,是会有很多声音、很多诱惑的,人性使然,就容易产生各种各样的想法,咱们都会受到干扰。

只能是告诫自己莫忘初心,到时候再翻出这些话来看看。

……

这篇文章其实是我一年以前写的,那时候A股刚刚经过一轮上涨,恢复到中等估值水平,指数尚且不贵,科技也远没有开始疯狂,所以文章里才会有“如果未来A股真的有一波牛市”这样的说法。

一年过去了,牛市真的延续了,当时说等市场真的疯起来后,要翻出这些话来看看,喏,不一样的时点看同样的话,是不是会有不一样的感触?

2026年7月2日估值:

- 股债利差估值分位22.0%;

- A股PE分位95.9%,PB分位62.5%,估值处于高位区间;

- A股距离近15年的最低估值,大约还需跌42.1%,距近15年的中位估值位置,还需跌14.7%。💸