通过PB/PE历史分位双维度估值图揭示,当前A股PE分位达95.9%(PB分位57.0%)处于近15年高位区间,市场呈现明显分化格局—热门科技板块聚集右上角(双高估值),而消费、医疗、中概股、金融等板块位于左下角(双低估值);对比去年9月17日牛市启动前"遍地黄金"的底部状态(全行业贴地运行)及2021年12月12日上轮牛市顶点(白酒消费在右上、金融在左下)的历史案例,指出"低估≠补涨"的核心规律:即便在2021年底银行板块估值已处低位,后续一年仍下跌10%(仅优于沪深300的20%跌幅),证明弱势板块在牛市中可能持续落后、熊市中仅跌幅较小;因此对消费医疗等左下角"刚需支撑型"标的应避免简单认为"便宜即买入",而需采取分批建仓策略应对补涨的不确定性,毕竟在估值高位区间(距15年中位估值仍需跌14.9%)的市场环境中,板块轮动逻辑远比绝对估值水平更为关键。

昨天对比了当前和这轮牛市启动前两个时点的估值指标,今天咱们再来看看行业的变化。

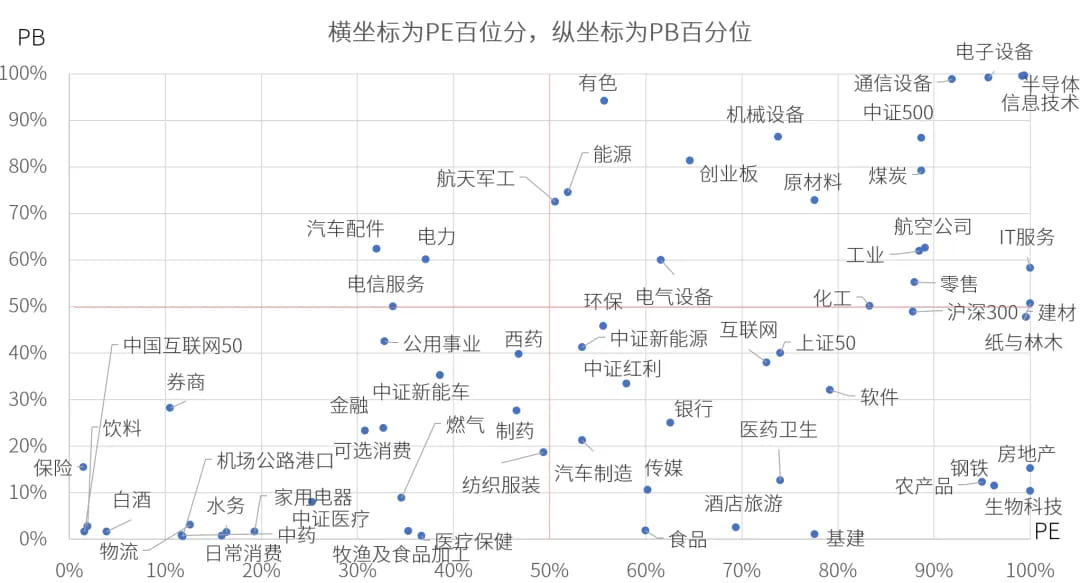

下面是截至今天的行业估值分布图:

纵坐标是市净率PB的历史分位,点越靠上,说明该行业的PB分位越高。

横坐标是市盈率PE的历史分位,点越靠右,说明该行业的PE分位越高。

图中间的红色十字线,是50%的分位线,把整张图分成了左上、右上、右下、左下四个区域。

左下就是PE和PB分位双低,越靠近左下角的,大多就是市场里相对偏冷的板块。

右上就是PE和PB分位双高,越靠近右上角的,大多属于市场里的热点板块。

之所以说大多,是因为里面也会有特殊情况的个例。还有左上和右下,PE和PB分位有矛盾,需要具体分析形成的原因,细节咱今天先不讨论了。

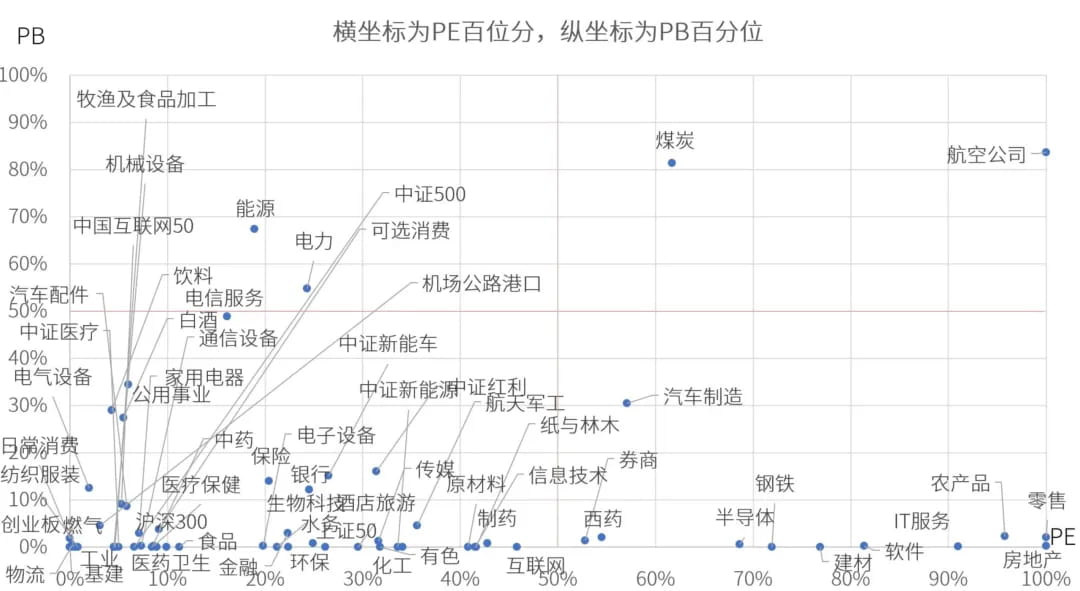

我再贴个去年9月17日,也就是这波牛市行情启动之前、市场处于底部阶段的图,给大伙做个对比:

可以很直观的看出差别,那时候绝大部分行业都处于左下角,估值非常便宜,甚至很多行业点都贴在地板线上,非常形象的“遍地是黄金”,只需要捡就行了,这才是买入的好时机。

可能有人会问,当前行业估值图里,那些处在左下角的,是不是说这些行业还算便宜,可以买?

在左下区域的四个最主要的板块,就是消费、医疗医药、中概股、金融,从估值上来说,确实相对其他热门行业更便宜些。

但是,在一轮牛市之中,便宜的行业不一定就会补涨,也可能一直落后大势。在牛市终结、泡沫破裂的过程中,弱势没怎么涨的行业一样可能下跌,只不过通常跌得更少一些。

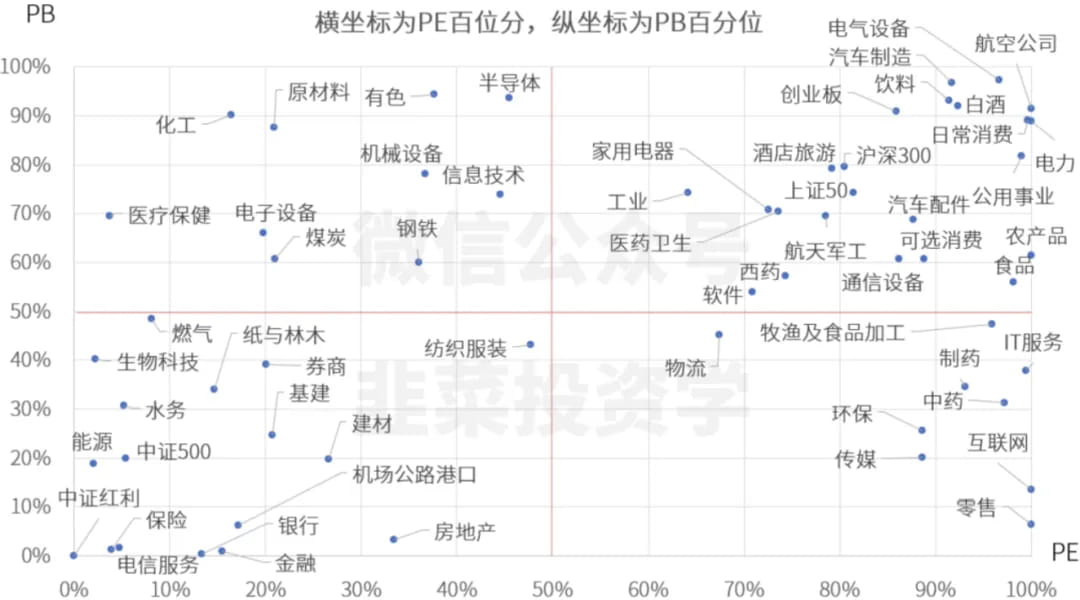

举个例子,下图是2021年12月12日的行业估值图,那时是上一轮基金抱团牛市的顶部区域,可以看到当时的热门的白酒、消费等白马权重行业都集中在右上角。那一轮表现差的银行、保险、券商都集中在左下角:

如果那时候买入看起来便宜的银行,未来一年依然会面临10%左右的下跌,虽然比同期沪深300的20%跌幅要好很多,但依然是亏钱的。

等到市场整体泡沫跌下来一些,银行也更便宜了,也就出现了后来几年银行大行情的绝佳建仓时机。

不过这个事情也不绝对,弱势板块补涨有的时候也会发生,只能说它是一个不确定的事件。

对于不确定、想不清楚的事件,就没必要押一边,比如我们觉得某些板块够便宜了,想买,又担心买了继续跌,那也可以先买一部分,后面再慢慢买就是了。

2026年7月6日估值:

- 股债利差估值分位22.3%;

- A股PE分位95.9%,PB分位57.0%,估值处于高位区间;

- A股距离近15年的最低估值,大约还需跌42.2%,距近15年的中位估值位置,还需跌14.9%。💸