科创50指数+8.41%的科技股强势反弹,回顾2013-2015年创业板从585点起步、经1200-1500点宽幅震荡(PE 50-70倍)后加速暴涨至4000点(PE超130倍)的历史,继而剖析2016年起的"慢熊"杀伤力——从2000点持续阴跌至1200点,耗时4年才重回2000点、10年方收复4000点高位;通过亲身经历警示市场走势往往"出人意料",既不可因估值高而断言见顶(如2015年创业板),亦不可因回调而轻言见底(如2016年创业板),并结合当前A股PE分位95.6%(处于近15年高位)但距离中位估值仅需回调14.6%的矛盾数据,强调投资者应对市场保持敬畏,避免简单线性外推。

今天科技行情又回来了,科创50指数+8.41%。

我想起2013-2015年,当时市场的热门是创业板,但是我一直没敢买,因为看上去它已经涨得太高了。

创业板2010年开板,创业板指以1000点为基点开始,2年时间跌超40%,在2012年末最低到了585点。

随后行情来了,创业板开始快速反弹,只用了半年时间就收复了1000点,然后继续上涨,很快创出历史新高,之后在2013年三季度到2014年末这一年多时间内,一直在1200点到1500点之间宽幅震荡。

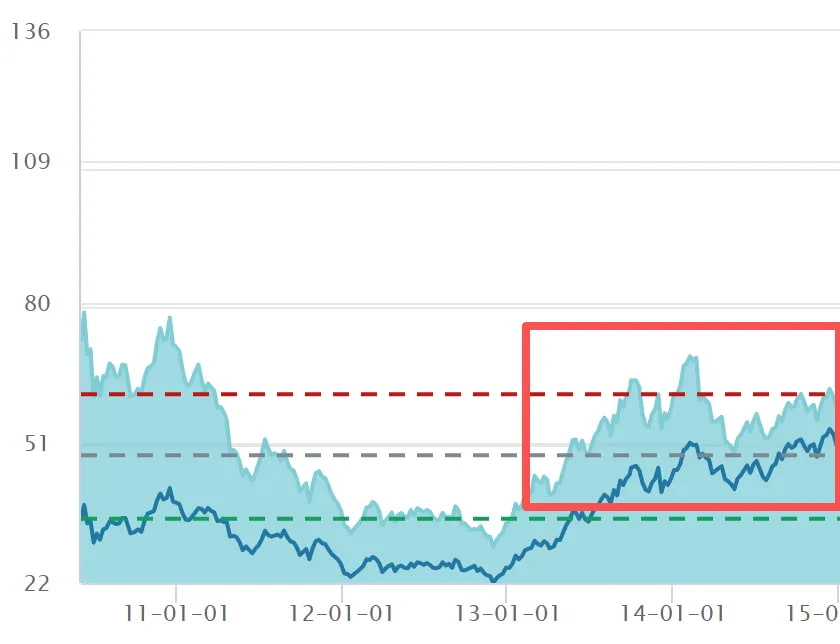

从估值看,此时创业板并不便宜,市盈率随着震荡在50-70倍之间波动。我在下图中画出了当时指数走势和pe的变化,实线是创业板指数,阴影是市盈率,红框就是我说的宽幅震荡区间,可以看出当时的市盈率已经处于开板以来的高位:

指数和估值都在历史高位,肯定不太敢买对不对?

但随后创业板加速上涨,一路从1500点涨破了4000点,市盈率最高超过130倍:

从2015年开始的这波急速上涨,在其中的每一个时点看,都会觉得太贵了,我那时候就很错愕,每天都觉得不可能再涨了吧,但创业板就几乎是每天都在嗷嗷涨,一直涨了半年。

当时的我不敢买,虽然没赶上大行情,好在也没赶上后来的泡沫破灭,涨没吃到,跌也躲过去了,也还不算坏。

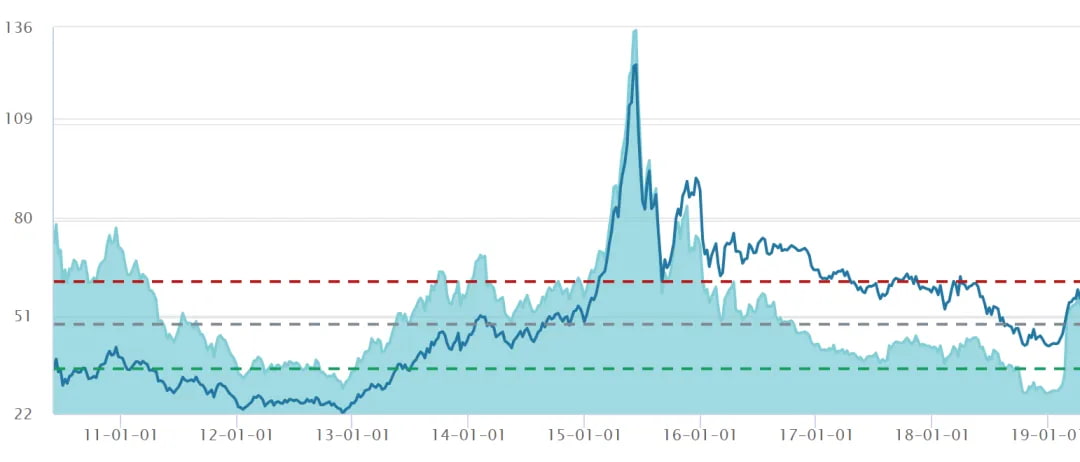

比较可怕的是进入2016年之后,创业板从4000多点跌回了2000点,已经腰斩。这时候因为有过去的4000点和100多倍市盈率作为参照,就容易觉得2000点已经有点便宜了,大家都会想,说不定将来能再涨一波4000点呢?

但事实是,此时买入创业板,将陷入持续3年的慢熊,创业板指从2000点一路跌到了1200点,这段行情的杀伤力,比之前的泡沫破裂暴跌有过之无不及。

在暴跌中,大伙还都心存恐惧,怕了就会及早抽身。慢熊则是隔三岔五给点盼头,让人很难脱身,套住了持续放血。

创业板重回2000点,要等到2020年,已经是4年之后了;要重回4000点,要等到今年,也就是10年之后。

写这段回忆,并不是想说明科技还能涨或者科技不能涨了,科技股能不能创新高,能涨到多高,这些都无法确定。

我从这段经历里学到的,恰恰就是市场难料,而且往往出人意料,无论是涨还是跌都是这样。

2026年7月9日估值:

- 股债利差估值分位23.5%;

- A股PE分位95.6%,PB分位56.6%,估值处于高位区间;

- A股距离近15年的最低估值,大约还需跌42.0%,距近15年的中位估值位置,还需跌14.6%。💸