通过数据对比揭示两轮牛市的本质同构性:2024年9月13日启动的本轮牛市(万得全A+75.2%)与2019年1月3日至2021年12月13日上轮牛市(万得全A+86.6%)均呈现"结构分化"核心特征——本轮上涨股票占比80.9%(上轮70.7%),但随机选股中位数回报仅38.9%(上轮31.8%)远低于指数表现,根本原因在于股票回报呈非对称分布(需选入前1/3股票才能跑赢指数),本质区别仅在于驱动板块不同(上轮"权重牛"对应价值白马,本轮"科技小票牛"对应AI概念),而当前A股PE分位94.3%的高位估值(距15年中位估值需回调13.7%)与股债利差21.1%的低风险补偿,共同验证了"历史不会简单重复但押着相似韵脚"的市场规律。

这波牛市从2024年9月13日创出的最低收盘价开始,到今天,万得全A指数涨了75.2%。

万得全A是一个全收益指数,包含成分股分红再投资的回报,指数涨幅也就可以看作是按照权重买入所有A股能获得的回报。

再来看下个股的情况,我们采用后复权统计,也即包含了分红再投资的回报。

在这期间,5527只股票,有1055只反而是亏钱的,上涨股票占比80.9%。

所有股票的平均涨幅是93.6%,这相当于等权重买入所有股票能获得的回报,比万得全A的表现还好一些,说明小票在这轮牛市中表现更佳。

所有股票的中位涨幅是38.9%,这相当于随机选一只股票买所能获得的期望回报,要远差于分散化投资的效果。

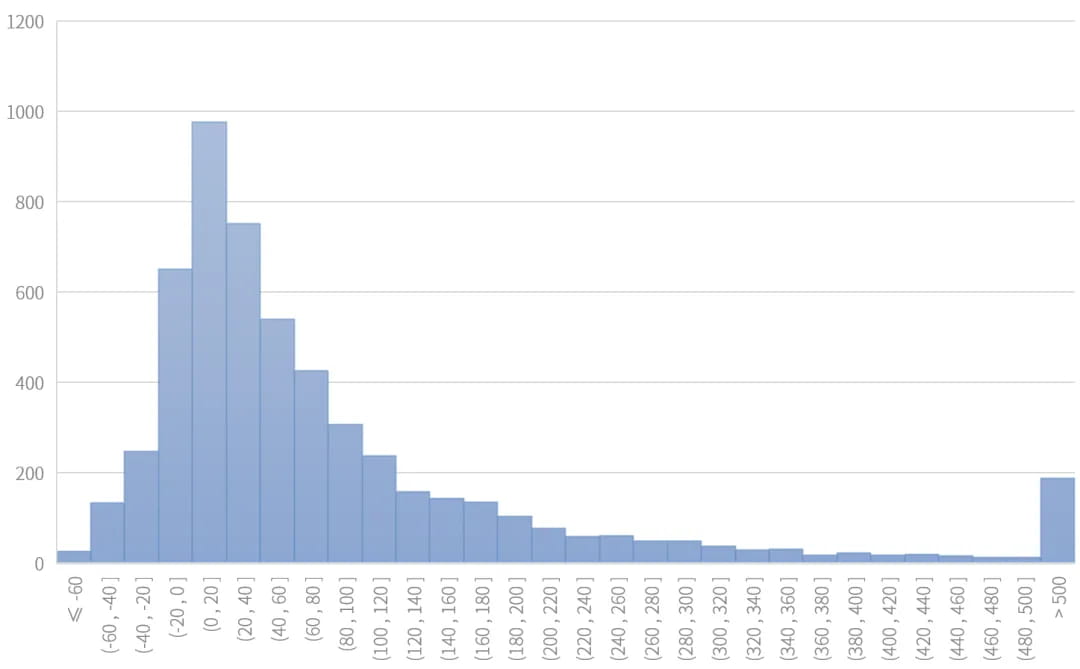

为什么呢?因为股票的回报分布是下图这样的,横坐标是股票的回报率区间,纵坐标是落入该区间的股票数量。

可以看到,涨跌幅最集中的是-20%到+40%的区间,而极高回报的股票数量很少,如果选股没选好,很容易错失这些极高回报标的。选股就像用鱼叉叉鱼,要叉得准才行,分散化则是撒一张尽可能大的网,不管是什么先网一兜子,就总能网到些大鱼。

如果选一只股票买,要想赶上万得全A指数75.2%的水平,需要选到市场里前1/3的股票才行,要想赶上等权重买93.6%的水平,就要选到前18%的股票才行。为什么选股难,它的几率不是对称的。

我们再来回顾一下2019年到2021年上一轮牛市的情况,万得全A指数最低点出现在2019年1月3日,最高点出现在2021年12月13日,这期间万得全A涨幅86.6%。

个股中,亏钱股票1309只,比这波牛市数量还多,而且那时候总股票数量更少,赚钱股票的占比只有70.7%(这波牛市是80.9%)。

所有股票的平均涨幅79.7%,略低于万得全A指数表现,说明上波牛市是权重牛。

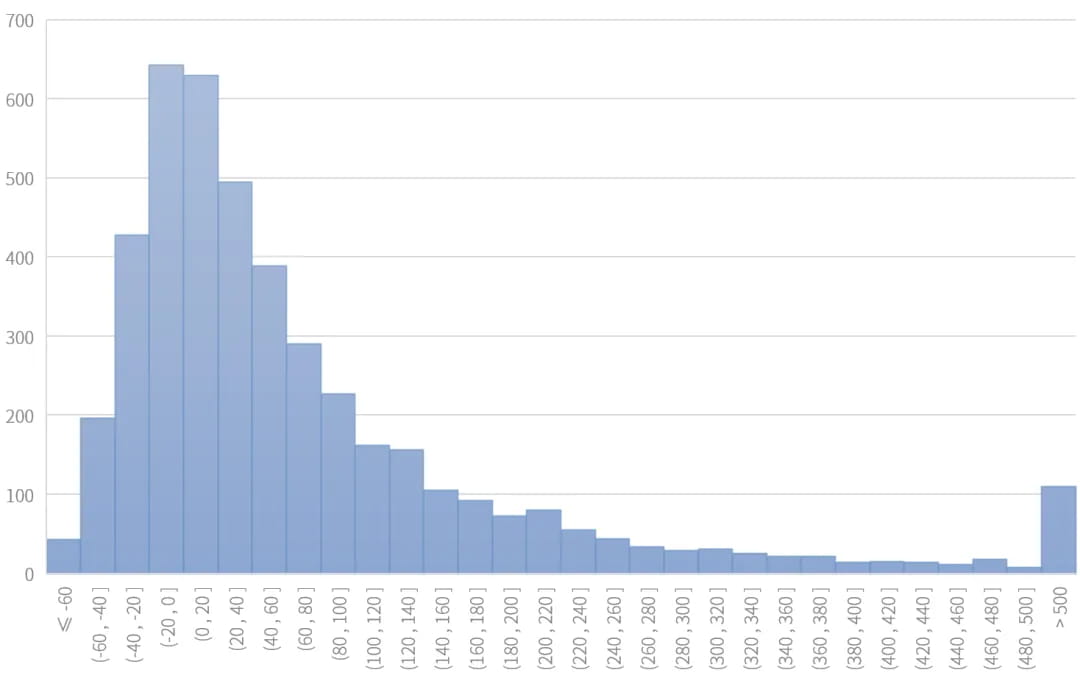

所有股票的中位涨幅是31.8%,依然很烂,随机选股依然远差于分散配置,股票的回报分步图如下,和这波牛市形状很相似:

如果选一只股票买,要想赶上万得全A指数86.6%的水平,需要选到市场里前28%的股票,要想赶上等权重买79.7%的水平,也要选到前30%的股票才行,选股依然是不对称的难。

从上面这些数据和图形中可以看出,本轮牛市和上轮牛市,在整体结构上并没有太大的区别。

有人说这轮牛市分化大,涨的是少数,很多票不赚钱,其实上轮牛市也一样。和上轮牛市相比,这轮牛市的分化还稍微弱一些,下跌的票占比更少。

两轮牛市都是板块分化的结构牛,不同点就是热点板块不同,上轮牛市是权重表现更佳,当时叫人家价值白马,现在叫人家老登了,这轮牛市是科技小票表现更好。

历史虽然不会100%重演,但很多东西,是不是还是挺相似的?

2026年7月7日估值:

- 股债利差估值分位21.1%;

- A股PE分位94.3%,PB分位55.1%,估值处于高位区间;

- A股距离近15年的最低估值,大约还需跌41.4%,距近15年的中位估值位置,还需跌13.7%。💸