融资融券余额历史首次突破3万亿元(融券仅占200多亿元),分析显示融资余额与行情高度相关,当前融资余额占流通市值比例达2018年以来最高,但拉长至2014年视角并与2015年杠杆牛对比后风险信号减弱。市场情绪可直接感知——科技板块暴涨、高成交高换手表明市场已偏亢奋,但强调"不必过度解读指标",泡沫本身并非坏事,它提供更好的卖出机会和额外收益,关键在于不被情绪裹挟。

今天有个新闻,融资融券余额历史首次突破3万亿元。

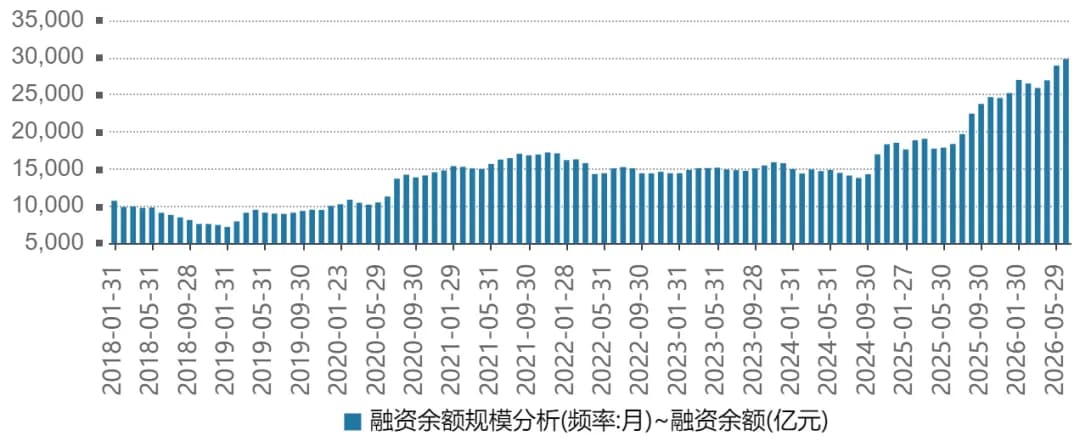

这里面融券只占200多亿元,剩下的都是融资,我画了一张从2018年到现在融资余额的变化图:

可以看出来融资余额和行情是高度相关的。2018年走熊,融资余额也一路下降,到年底市场触底开启3年牛市,融资余额也一路攀升,2022年后市场再次走熊,融资余额也有所回落,直到2024年9月本轮行情启动,又开始快速增长。

当然,随着市场扩容和市值增长,融资余额本来也应该变多,单纯看绝对值增加不好说是不是融资交易活跃。

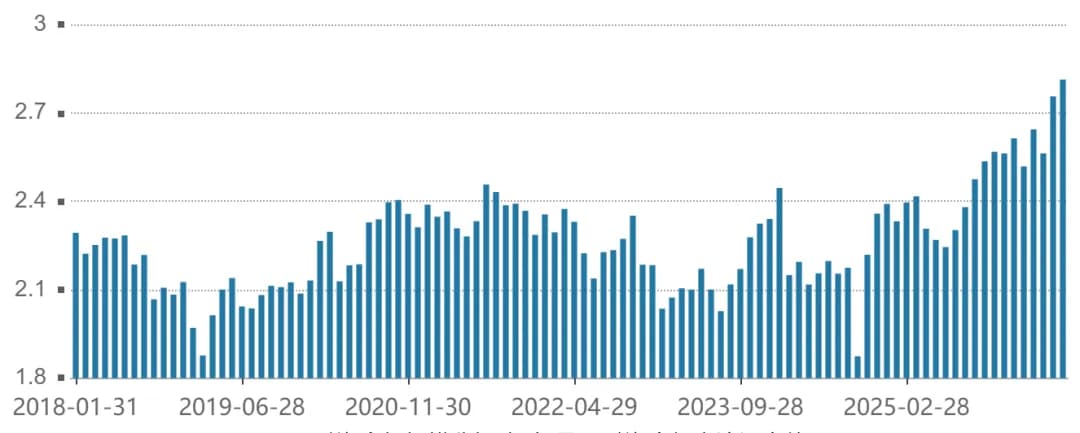

我们可以再看下融资余额占全市场流通市值的百分比:

从上图看来,当前的融资余额占流通市值百分比,也已经是2018年以来最高,说明融资买入确实变得更活跃。

但是这个图在画的时候,用了一点小心机,它的纵坐标起点选在了1.8%,这就让百分比的变化在图上显得更明显。

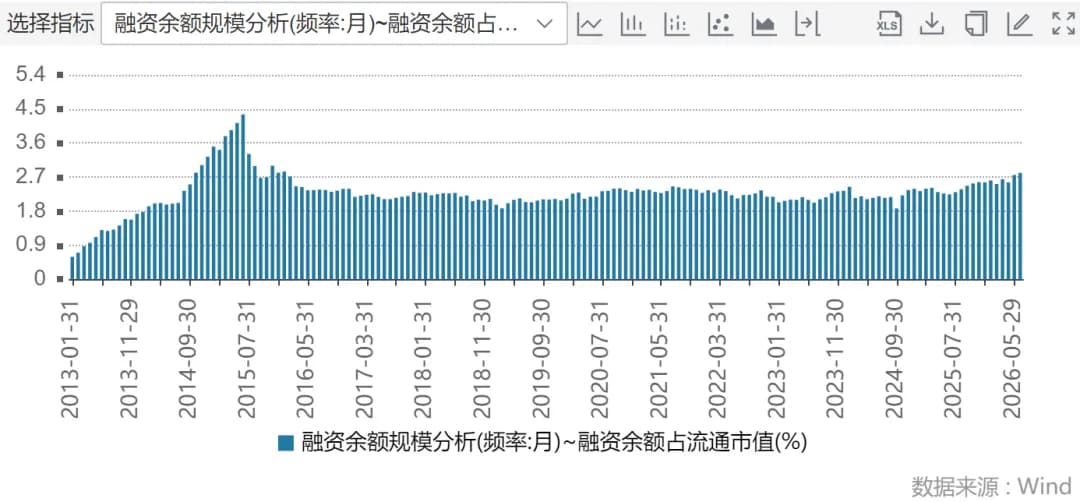

如果我把时间区间改成2014年初到现在,纵坐标用0为起点,图就变成了这样:

图里最显眼的高峰,变成了2015年,那波牛市是著名的杠杆牛,而现在的占比虽然在历史上也已经比较高了,在2015年的掩盖下就变得没那么显眼。

所以你们说,当前的融资余额占比,算是高风险信号吗?看图2可能觉得算,看图3可能又觉得没那么严重,对不对?

很多信息都是这样,可以采用不同的方式,来为想要说明的目的服务。

我觉得其实不用太在意这些指标,市场情绪是可以直接感知的,不看融资融券,也可以知道现在市场处于偏亢奋的状态,科技板块涨疯成这样,成交又多,换手又高,肯定是有不少追涨的资金在里面活跃的。

但泡沫能堆到多高,我觉得理性的答案就只有“不知道”,不能拿逻辑去思考情绪,疯狂天生就是不讲道理的。

泡沫也并不是坏东西,它带来更好的卖出机会,享受额外收益就好,只要不被它裹挟,也就没什么可怕。

2026年6月24日估值:

- 股债利差估值分位26.0%;

- A股PE分位97.8%,PB分位61.8%,估值处于高位区间;

- A股距离近15年的最低估值,大约还需跌43.4%,距近15年的中位估值位置,还需跌16.7%。💸