成长与价值风格呈现周期性轮动,历史42年中成长领先22年、价值领先20年,长期年化收益均约12%;当前科技上涨而老登下跌,但铁路和互联网历史表明高成长预期未必兑现;A股PE分位96.6%,距近15年最低估值还需跌42.6%,风格轮动虽迟但到。

这波行情中板块分化非常明显,一边是科技连连上涨,一边是老登跌跌不休。

这种情况并不是第一次出现,成长风格和价值风格的轮动,应该说是长期存在的现象。

下图是创业板指全收益(黑线)和中证红利全收益(粉线),自创业板开板以来的走势对比图。总体上说,创业板可以代表成长风格,而中证红利则是价值风格:

上图的时间段中,有2轮半的牛熊周期。

第一个周期是2013-2015年牛,2016-2018年熊;

第二个周期是2019-2021年牛,2022-2024年熊;

第三个周期是2024-2026年牛,熊还没有出现。

从这三个周期观察就可以发现,成长风格往往在牛市里表现亮眼,明显跑赢价值风格,而在熊市中则明显跑输。

只不过哪些板块是成长风格比较多变,要看当时谁处在风口里,能形成高速成长的预期。

比如2013年-2015年牛市,创业板的一众传媒和网络股,就是市场认定的高成长标的。

到了2019-2021年牛市,白马龙头和新能源就被认为是持续成长的好资产。

而2024年9月以来的本轮行情中,以AI为代表的科技则成了大家的心头好。

从上图中还可以看出,在第一个牛熊周期中,成长和价值风格的分化还没有那么明显,我对此的解释是当时股票数量还较少,总市值较小,被大量涌入的杠杆资金推动容易形成全面牛市。

后期随着股票数量和总市值增加,对杠杆资金的限制加强,牛市更多以结构化的局部形态出现,也就形成了明显的板块分化。在2019-2021年的那波牛市中,分化也相当极端,当时连连上涨的是以茅指数和宁组合为代表的白马成长,而跌跌不休的则是银行等价值板块。

还有一个有意思的现象是,从上图可以看出,成长风格和价值风格的长期回报,其实并没有真的拉开差距。

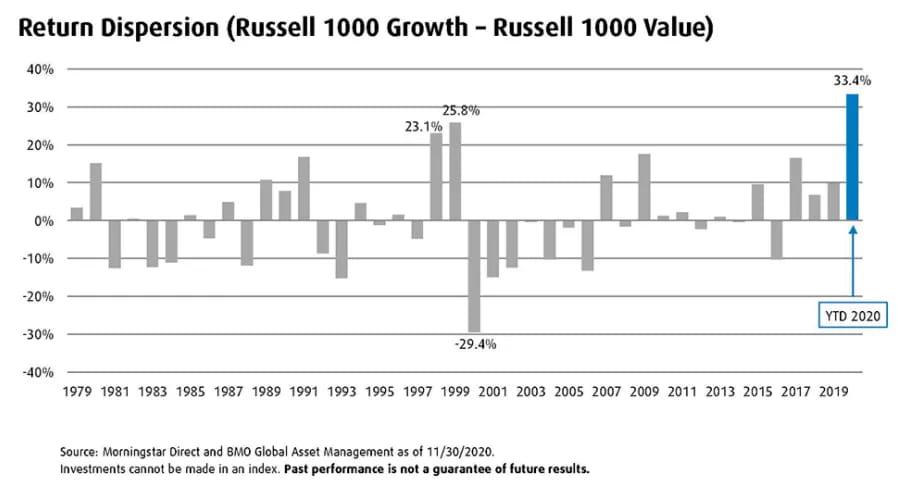

类似的现象在美股中也存在,美股前1000大股票做成的指数叫罗素1000,它下面有罗素1000成长、罗素1000价值两个指数,分别从罗素1000中选出成长风格、价值风格的股票构成。从1979年到2020年共42年的时间里,罗素1000成长和罗素1000价值的总体表现几乎一致,年化收益率都在12%左右。

我对这个现象的解释是,如果某种风格长期表现更好,那人们就都会去买这种风格的股票,导致股价加速上涨,这样一来后面再买入者的成本就会提高,也就无法再获取超额收益。因此长期看,成长和价格的收益率水平总会趋于一致,但在不同的时段,两者的强弱会交替轮动,这是市场自发的调节作用。

我这里引用晨星的一张图,它是用罗素1000成长每年的收益率,减去罗素1000价值每年的收益率,然后把每年的差值画成柱状图。高于零线的就表示该年成长风格领先,低于零线就是价值风格领先。从1979年至2020年的情况如下图:

42年里,20年价值领先,22年成长领先,差不多对半分。一种风格的领先,有时候只持续1年,有的时候会持续好几年,最长一次,价值风格领先达7年之久。

现在就可以回到最近很多人都在问的一个问题:这次会不会不一样?AI会不会真的是改变生产力的又一次工业革命?

我觉得不会有什么不一样。在每一次成长行情中,都会有“这次不一样的声音”,正是因为预期如此之好,行情才会发展得波澜壮阔。但是,高成长预期不见得真的有高成长兑现,从2013-2015、2019-2021年这两波牛市的经验看,最后一地鸡毛的不在少数。

退一步说,即便AI真的带来一次生产力的革命,其中也依然会有很多公司陨落,又会有新的公司升起,市场依然可能有很大的波动,这样的例子也发生过很多次。

在19世纪的美国,铁路就是当时的硬科技,它彻底重塑了美国的物理边界和经济形态,行业经历了爆炸式的扩张。那时无数资金涌入,铁路股被华尔街狂热炒作。尽管最终预期顺利落地,铁路网络成功铺满全美,行业发展极其繁荣,但重资产、高资本开支且竞争极度惨烈的商业模式,让各家铁路公司在价格战中纷纷亏损,投资者遭受了重大损失。

互联网的发展一样成功,一样重塑了人类的经济模式,不亚于一次工业革命,但2000年的科网泡沫还历历在目,就不用细说了。

“显而易见的业务增长前景,并不等同于显而易见的投资者利润。”巴菲特的导师格雷厄姆,早在《聪明的投资者》中就写下了这个道理。

人们喜欢用近期去外推未来,当某种风格强势持续了一段时间后,人们就会建立起惯性思维,认为强者恒强。但纵观历史却不是这样,风格轮动虽迟但到,从未缺席。

价值和成长每轮周期的长度是高度不确定的,我们无法事前预判出风格什么时候切换。但我们能知道的是,当某种风格盛极一时、跑赢得越多时,未来它就有更大的概率均值回归。

可能有人会问,说你是不是买了老登股,才会这么说?没有,我手上还剩点儿的仓位,都是创业板和科创板,老登还一点儿没买。

泡沫提供良好的卖出机会,可以利用泡沫来丰厚回报,只要别用着用着真把它当价值就行了。

行情这样发展下去,未来我肯定会想卖掉科技,买入老登,但可以给时间让市场发展得更极端,越极端才是越好的机会,要等到多好的机会,就完全是个人的偏好选择了。

2026年6月29日估值:

- 股债利差估值分位22.7%;

- A股PE分位96.6%,PB分位58.5%,估值处于高位区间;

- A股距离近15年的最低估值,大约还需跌42.6%,距近15年的中位估值位置,还需跌15.5%。💸