指数调成分股按市值“追涨杀跌”,短期常被质疑高位接盘或低位抛售,但从长期看,其影响取决于后续市场走势:在剧烈牛市与崩盘阶段,调整往往拖累指数;而在尚未出现大级别回调的牛市里,它反而能捕捉到强势股、提升收益。因此,成分股调整既可能带来风险,也可能创造机会,需结合未来行情综合评判。

上证50、沪深300、中证500、中证1000等宽基指数又公布了成分股调整方案,6月12日收市后生效。这次属于一年两次的定期调整,6月和12月各一次。

这些指数调成分股主要看市值,前段时间科技股涨得好,市值变大就可能被纳入指数,而对于一些冷清板块,可能在低位反而被调整出指数,被动指数基金就可能存在追涨杀跌的问题。

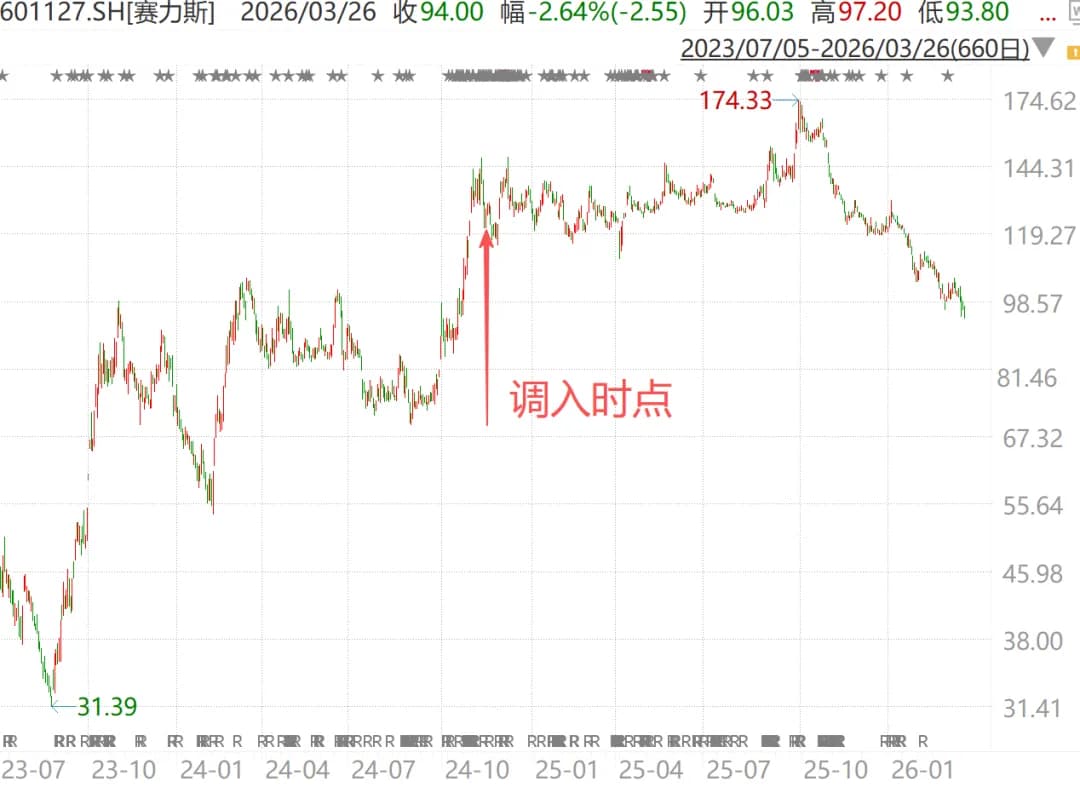

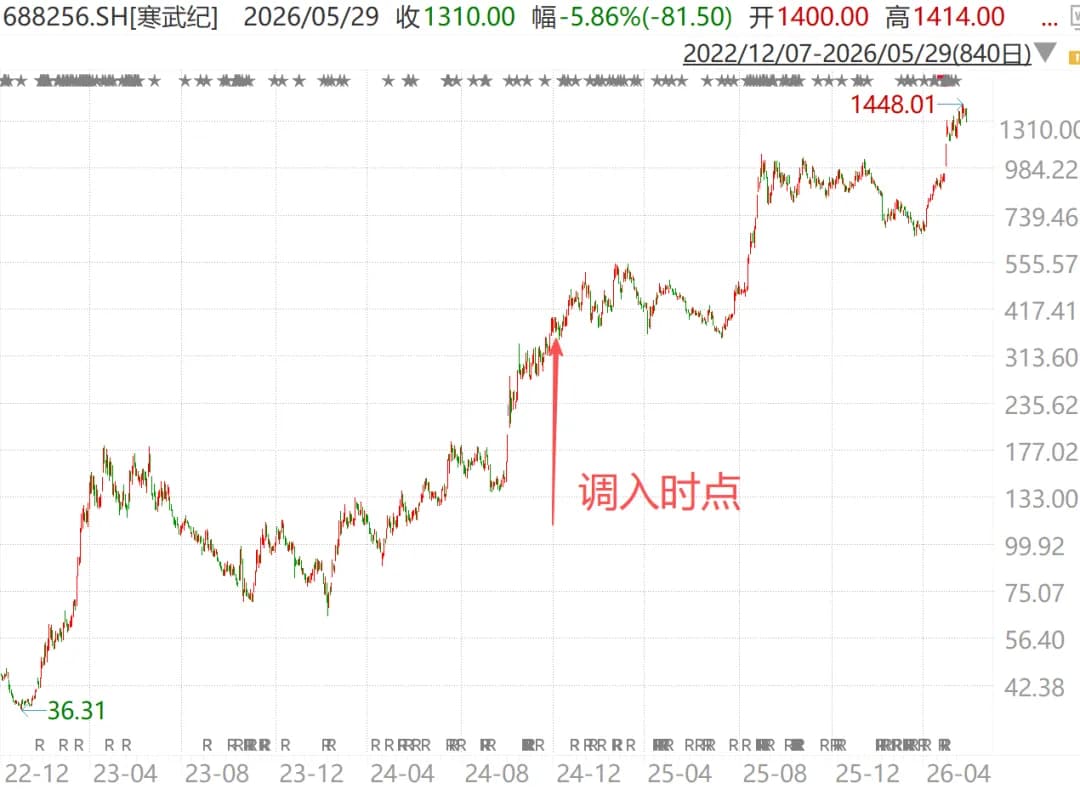

但也不那么绝对,比如2024年12月那次调整,赛力斯和寒武纪被调入上证50,这两只股票都是快速上涨创出新高的,赛里斯PE近50,寒武纪还尚未盈利,当时市场就很有争议,担心指数高位接盘。

结果怎么样呢?

赛里斯调入指数后,复权价格跌了37%,确实高位接了盘。

寒武纪调入后,复权价格涨了244%,如果当时不调,就会错过大牛。

那一波调出上证50指数的,有知名中药股片仔癀,被调出时相比之前高点,已经跌了53.5%,腰斩都过了,差不多斩到屁股了,指数调出算不算低位抛弃筹码呢?

从现在看也不算,调出之后片仔癀又跌了41%,从屁股又斩到小腿了。

公司是非常复杂的,这些调整的成分股,哪些是追涨杀跌,哪些是擒牛驱熊,在事前是很难去分辨的。

指数做定期调整,也并不是要去做这样的分辨,它只是一套固定的机制,把涨得多的纳入、跌得多的剔除,目的是为了维持指数的存续而已。

那么从长期来看,调整成分股到底会带来什么影响呢?

老读者可能都记得,以前咱们分析过,结论是成分股调整还是追涨杀跌多,主要带来负面影响,但是这两年的情况发生了变化,有点不一样了。

咱们以沪深300为例来说明。

我上次统计过,从2014年1月1日到2024年12月1日,大约10年多的时间,沪深300全收益指数的回报是114.87%,这相当于投资沪深300指数且对成分股分红再投资得到的回报。

如果我们不买指数,而是当初按照权重直接买指数的成分股,哪只股票分红我们就都投回那只股票上,能获得的回报是171.36%。

所有成分股在此期间的中位数回报是74.90%,这相当于随机选一只股票持有的期望收益。

随机选股最差,持有指数居中,持有最初成分股不调整最高,显然,成分股调整带来了负面影响。

但是,当我们把时间区间放在2016年1月1日至今,也是大约10年多的时间,情况就发生了变化。

沪深300全收益指数的回报是66.14%。

按权重持有最初的成分股不调整,回报是58.97%。

所有成分股的中位数回报,是-5.70%。

随机选股依然最差,持有最初成分股不变居中,持有指数最好,成分股调整变成了正面影响。

这是为什么呢?

下图是沪深300全收益指数自2014年以来的走势,红框是第一个区间,即2014年初至2014年12月1日,绿框则是第二个区间,自2016年初至今。

红框内相比绿框内多出来的,是最左侧2015年的大牛市和随后的崩盘。绿框比红框多出来的,是本轮牛市的大半段。

指数调整成分股,会买入强势股,抛弃弱势股,在2015年的牛市和随后的崩盘中,这种追涨杀跌就容易吃大亏;而本轮牛市尚没有出现崩盘,追涨杀跌带来的就都是正贡献,指数的表现也就显得更好。

所以呢,要判断成分股调整这件事是好是坏,还是有点复杂的。

对于个股来说,很难判断,这取决于公司未来的经营情况,离不开研究公司。

对指数来说,很大程度上也取决于未来的行情是怎么样的,选择不同的时段观察,可能就会得到不同的结果。只能说追涨杀跌是存在的,整体上来看,偏负面的可能性还是更大一些。

反正随机选股效果总是最差,这就是很多人说的为什么指数涨了我还亏钱的原因。A股的回报分布规律是少数股票表现极好,大多数股票表现不佳,选股是一个低胜率、高赔率的行为,只有水平高选得准才能获得好回报,瞎选大概率要吃亏。

2026年5月31日估值:

- 股债利差估值分位22.2%;

- A股PE分位97.3%,PB分位57.9%,估值处于高位区间;

- A股距离近15年的最低估值,大约还需跌42.7%,距近15年的中位估值位置,还需跌15.7%。💸